Suite à mon article du 12 octobre dernier, celui que le député fédéral Laurent Louis avait qualifié de « torchon », le parti MLD a souhaité réagir aux critiques adressées à sa proposition de création d’une banque sociale. La réaction du MLD est à lire ici.

Tout comme la proposition, j’ai lu cette réaction à plusieurs reprises. Tout d’abord, je remercie le parti MLD d’avoir pris le temps de rédiger cette réponse, discrètement communiquée sur Twitter. Et je me félicite de constater que la plupart de mes critiques adressées à la proposition du MLD n’appellent aucun commentaire de sa part. En les passant sous silence dans sa réponse, le parti reconnaît donc implicitement les nombreuses incohérences et erreurs relevées par mes soins. Rappelons-en quelques unes :

- l’idée d’octroyer une garantie d’Etat à des organismes prêteurs alors que celle-ci n’a de sens que pour les emprunteurs, qui démontre une profonde ignorance des principes les plus élémentaires de l’économie et la confusion entre « prêteur » et « emprunteur » ;

- l’idée saugrenue de créer de la dette pour résorber… la dette ;

- l’inutilité et la contre-productivité d’une garantie bancaire sur un organe public ;

- la méconnaissance totale des organes de contrôle des services bancaires et de protection des épargnants actuellement en vigueur aux niveaux belge et européen ;

- l’erreur intellectuelle qui consiste à considérer que les taux pratiqués par les banques ont provoqué la crise actuelle ;

- la proposition d’une taxe bancaire en Belgique alors que celle-ci existe déjà ;

- le grave danger que courraient des centaines de milliers d’épargnants et d’investisseurs si, comme le prône le MLD, on refusait d’imposer des mesures de bonne conduite aux banques commerciales ;

- et bien d'autres à (re)découvrir dans l'article complet.

Si je me réjouis de trouver un écho positif sur ces différents points – comment pourrait-il en être autrement tant les erreurs étaient grossières ? – je suis néanmoins assez surpris du contenu de ce document. Ainsi, je m’étonne de me voir attribuer des propos que je n’ai jamais tenus. Je cite :

« De même, pour cette personne, les banques de type Keytrade, DB et Triodos sont accessibles à tout le monde, sans problème mais nous savons tous que ce n’est pas le cas ! »

J’ai beau relire mon article dans tous les sens, je ne vois pas où j’ai tenu de tels propos. Je n’y cite d’ailleurs aucun de ces établissements nommément. Le contraire aurait été étonnant puisque faire la publicité pour l’une ou l’autre enseigne me placerait dans une situation de conflit d’intérêts. Néanmoins, je persiste à dire qu’il existe en Belgique des banques qui disposent d’un réseau d’agences étendu et qui sont ouvertes à l’ensemble des clients, riches ou pas. Il suffit de faire un tour du marché pour s’en rendre compte.

Plus loin, je lis que le parti MLD m’invite à me livrer à :

« une petite expérience et essayer d’ouvrir un compte ‘service de base’ dans une grande banque, ou mieux encore, d’essayer d’obtenir une garantie locative de reconstitution (Loi du 25/04/2007) »

Le parti me souhaite au passage « beaucoup de courage ».

Encore une fois, j’ai du mal à comprendre en quoi cette invitation m’est adressée, puisqu’elle ne réfère en rien au contenu de mon article. J’ai bien précisé que les banques proposaient déjà le service de base, puisqu’elles y sont obligées légalement. Néanmoins, les chiffres avancés par le parti MLD dans sa réponse (« 100.000 habitants en Belgique qui sont exclus des banques ») ne correspondent pas à une étude réalisée en 2008 par le Réseau pour le Financement Alternatif qui estime qu’entre 2001 et 2005, le nombre d’exclus des services bancaires en Belgique est passé de 40.000 à 10.000. Entre 100.000 et 10.000, il n’y a qu’un zéro, mais quand même. Les chiffres avancés par le MLD font en réalité référence à un tableau publié par le Réseau européen de la Microfinance sur la base d'un sondage réalisé pour l'Eurobaromètre de 2003. Ce tableau, qui ne tient pas compte des décimales et s'appuie sur un sondage, arrondit les chiffres pour la Belgique à 1% de la population, soit la valeur minimale prévue à cet effet. Le chiffres du Réseau pour le Financement Alternatif sont non seulement plus précis, mais également plus récents.

Quant à la garantie locative de reconstitution, je n’y ai jamais fait la moindre allusion.

La réponse du MLD se poursuit sur une démonstration de l’utilité des micro-crédits, à laquelle je ne peux qu’adhérer puisque je ne m’y suis jamais opposé. J’ai simplement rappelé que des structures de micro-crédit existaient déjà en Belgique. Dans sa réponse, le MLD ajoute qu’il souhaiterait les réunir au sein d’une seule et même entité. Laissons aux principaux établissements concernés le soin de juger la pertinence de cette proposition.

Pour en terminer avec les propos que je n’ai pas tenus, le MLD rappelle que :

« Enfin, dire de l’Etat belge qu’il ne doit pas jouer le rôle de banquier est faux car il le joue déjà et ce depuis longtemps. »

Ici encore, je m’amuse de la lecture très imaginative que le MLD a faite de mon article. Je ne vois toujours pas où j’aurais pu écrire une telle grossièreté. Je me réfère d’ailleurs au 2e paragraphe de la page 3 de mon article, version pdf : « L’idée de la banque publique en soi n’est pas mauvaise, par contre l’argumentation (…) prête à sourire. » En page 6 du même document, je répète dans le 2e paragraphe : « Ne nous méprenons pas : à la base l’idée d’une banque publique est loin d’être farfelue. C’est un concept qui mérite un débat, tant les arguments sont nombreux. »

Inventer des arguments pour trouver des contre-arguments, la technique est originale mais apparemment coutumière au sein du MLD.

Le reste de la réponse du MLD consiste en une démonstration de faits présentés comme avérés et censés me convaincre de l’utilité d’une banque publique, alors qu’encore une fois, je n’ai jamais remis en cause l’idée de départ. Je persiste par contre à rappeler que si une banque sociale devait être érigée selon la proposition du MLD, celle-ci serait rapidement confrontée à de nombreuses difficultés tant théoriques que pratiques quant à son mode de financement, son mécanisme de garantie ou encore sa position concurrentielle. En outre, d’autres aspects connexes de la proposition du MLD (l’abandon des mesures de protection des consommateurs dans les banques privées, par exemple) plongeraient une grande partie des épargnants et des investisseurs belges dans de profondes incertitudes quant au devenir de leurs économies, amenant ainsi encore un peu plus d’instabilité dans un système financier déjà au bord du gouffre.

Quant aux points soulevés par la réponse du MLD (« confusion entre banque publique et banque privée », « confusion entre crédit et crédit facile »), j’invite l’auteur à relire attentivement, et à la lumière des nombreux enseignements qu’il a pu en tirer, ce qu’il a cru bon de comparer à un torchon.

Là où je m’amuse un peu moins, c’est lorsque j’apprends en fin de réponse que le parti MLD me dépeint en ces mots :

« Monsieur WANTIER n’a aucune connaissance de la réalité vécue par de nombreux de ses concitoyens. Cet individu doit assurément disposer de moyens importants ou doit-il être client d’une grande banque, faisant ses transactions par internet uniquement. »

Cette affabulation sans fondement sur ma situation sociale et financière ne mérite en réalité aucun commentaire sur son contenu. Au mieux, mes proches et mon banquier s’en esclafferont. Mais sur la forme, elle rappelle des pratiques douteuses et détestables qu’on croyait révolues chez nous depuis plus d’un demi-siècle : celles qui consistent, lorsqu’on est à court d’arguments pour balayer une critique, à essayer de salir celui qui la profère. On croirait lire du Berlusconi dans le texte. La technique n’est pas récente et n’a certainement pas été inventée par le MLD, même s’il en use à tort et à travers en espérant détourner l'attention de ses propres errements. Il s’agit de tenter de jeter le discrédit sur ceux qui osent critiquer (experts, journalistes, citoyens, adversaires politiques) qui se trouveraient, de par leur « statut » présumé (mais jamais avéré), bien loin des préoccupations des petites gens. A ceux-là, on oppose le noble représentant de l’intérêt public qui, lui, connaît mieux que tout le monde les préoccupations du terrain. Certains appellent ça du populisme, mais nous aurons l’occasion d’y revenir dans un prochain article.

Stori, agence de communication et de storytelling, spécialisée dans les domaines économique et financier. Conseil éditorial, copywriting, communication financière, consulting, rédaction SEO, etc.

lundi

Personne ne peut prédire l'avenir. Pas même les journalistes.

Les journalistes ne sont pas des devins. Et ils devraient faire preuve d'un peu plus de réserve lorsqu'ils se risquent à un pronostic. Car Google n'a pas la mémoire courte et permet de ressortir toutes les prédictions. Un bel exemple avec la Une de France Soir du 14 juin dernier.

source : Twitter - @juliensalingue

source : Twitter - @juliensalingue

jeudi

Une interview publiée sans les réponses

Le métier de journaliste n’est pas toujours

simple. S’il nous arrive de réaliser des interviews avec des personnages

fascinants, il n’est pas rare de devoir courir derrière les informations comme

un chien derrière un bâton. Certains individus, persuadés qu’un salaire annuel

à 6 chiffres ou une paire de galons leur confère une sorte de don

d’omniscience, se permettent ainsi de décliner un entretien à la dernière

minute, de vous faire poireauter de longues heures dans une salle d’attente

entre les toilettes et la machine à café ou, pire, d’exiger d’interminables

tours de relecture avant publication de l’article.

Si le droit à la « relecture » n’est pas formellement mentionné dans le code dedéontologie de l’Association des journalistes professionnels (AJP), celui-ci permet – à la libre appréciation du journaliste – de vérifier avec l’interviewé si les deux interlocuteurs se sont bien compris. Ce principe de validation s’applique en particulier pour vérifier des chiffres, des dates, des informations techniques, l’orthographe de certains noms, etc.

Le dicton est bien connu en matière de communication :

Entre ce que je pense,

ce que je veux dire,

ce que je crois dire,

ce que je dis,

ce que vous voulez entendre,

ce que vous entendez,

ce que vous croyez en comprendre,

ce que vous voulez comprendre,

et ce que vous comprenez,

il y a au moins neuf possibilités de ne pas se comprendre.

Exemple : si, pour son édition du 3 octobre, le journaliste du Soir David Coppi avait fait relire son interview de Laurette Onkelinx à la principale intéressée, cela lui aurait évité de confondre le Premier ministre britannique David Cameron avec le réalisateur James Cameron. La rédaction du Soir s’est d’ailleurs excusée et a clairement indiqué que la confusion venait du journaliste et non de la ministre socialiste.

Source : RTBF

Si le droit à la « relecture » n’est pas formellement mentionné dans le code dedéontologie de l’Association des journalistes professionnels (AJP), celui-ci permet – à la libre appréciation du journaliste – de vérifier avec l’interviewé si les deux interlocuteurs se sont bien compris. Ce principe de validation s’applique en particulier pour vérifier des chiffres, des dates, des informations techniques, l’orthographe de certains noms, etc.

Le dicton est bien connu en matière de communication :

Entre ce que je pense,

ce que je veux dire,

ce que je crois dire,

ce que je dis,

ce que vous voulez entendre,

ce que vous entendez,

ce que vous croyez en comprendre,

ce que vous voulez comprendre,

et ce que vous comprenez,

il y a au moins neuf possibilités de ne pas se comprendre.

Exemple : si, pour son édition du 3 octobre, le journaliste du Soir David Coppi avait fait relire son interview de Laurette Onkelinx à la principale intéressée, cela lui aurait évité de confondre le Premier ministre britannique David Cameron avec le réalisateur James Cameron. La rédaction du Soir s’est d’ailleurs excusée et a clairement indiqué que la confusion venait du journaliste et non de la ministre socialiste.

Ça, c’est pour la théorie.

Dans la pratique, hélas, il arrive parfois que

certains intervenants tirent sur la corde et considèrent ce privilège de la validation de la véracité des informations comme un droit d’ingérence dans le

travail journalistique, voire carrément un droit de censure. C’est rare, mais

il arrive qu’une personne interviewée, sans doute mal informée des principes de

déontologie du journalisme, exige une forme de nuance dans ses propos, la

rectification de certaines déclarations qu’elle a pourtant tenues, voire la

suppression pure et simple de certains passages. Sans parler de ceux qui

pensent savoir écrire mieux que tout le monde et qui voudraient carrément

revoir la syntaxe. Journalistes et interviewés s’engagent alors dans un

véritable bras de fer qui n’est jamais agréable, pour aucune des deux parties.

Ce bras de fer aboutit parfois à des situations extrêmes : la publication

de l’article est retardée, voire bloquée par un service presse qui place un

« embargo » sur les informations dévoilées.

Petits conseils pour les journalistes :

toujours s’armer d’un dictaphone. Conseil pour les interviewés : toujours

bien préparer les interviews et expliquer poliment pourquoi certaines questions

ne sont peut-être pas appropriées.

La mésaventure est arrivée à deux journalistes

économiques du quotidien allemand Handelsblatt, qui souhaitaient publier une

interview du directeur général de BNP-Paribas : Baudouin Prot. Ils ont

rencontré le dirigeant français, lui ont posé les questions qu’ils souhaitaient

et ont obtenu des réponses. Néanmoins, celui-ci a souhaité relire la

retranscription de l’entretien avant parution, y a apporté des modifications, a

fait part de certaines réticences et a finalement interdit purement et

simplement la publication.

Riposte du quotidien allemand : la

publication de l’intégralité des questions qui ont été posées au manager

français, avec sous chaque question, un espace vide en guise de réponse.

Belle initiative qui rappelle que les

journalistes sont souvent traités comme des moins que rien par les « grands

de ce monde ».

Source : RTBF

mardi

Laurent Louis présente sa version de la banque sociale (mais ne le dites pas aux agences de notation)

(petit conseil avant d'entamer la lecture : il y a beaucoup de liens. L'idéal, pour les ouvrir, c'est le clic droit > ouvrir dans un autre onglet. Autrement, la lecture de ce looooooong billet sera un vrai calvaire)

MAJ 12 oct, 9h35 : une version pdf est disponible ici pour ne pas se fatiguer les yeux.

MAJ 13 oct, 11h20 : le principal intéressé a qualifié cet article de "torchon" sur Twitter.

MAJ 13 oct, 18h34 : dialogue de sourds sur Twitter autour d'un présumé "torchon", mais toujours pas de contre-argumentation.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Sur un autre blog, nous n’avons jamais hésité à nous payer une bonne tranche de Laurent Louis, ce député élu par accident avec 1.345 voix - soit 0,6% des votes valables de la circonscription du Brabant Wallon. Nos chroniques ont parfois flirté avec les limites de l'imaginaire, tant l’amuseur public qu’il incarne est tout sauf amusant. Certes, ses propositions de loi les plus loufoques nous ont parfois fait sourire. On se souviendra de son idée de « taxe vacances de 100 à 300 euros par billet d’avion » pour préserver l’environnement et stimuler le tourisme national comme on se souvient du jour où on s’est fait enlever les dents de sagesse. Depuis lors, la plus regrettable erreur de casting des apprentis politiciens du pays a continué à faire des pieds et des mains pour attirer – en vain - l’attention des journalistes à défaut d’attirer des membres dans son auto-parti, multipliant les déclarations dégradantes à l’égard de tout ce qui ne lui ressemble pas : les immigrés, les roms - une obsession, chez lui - , le ramadan, les jeunes qui font du bruit, les racailles, les crapules, les caïds, les pauvres, les chômeurs, les syndicats, sa ville de Nivelles et puis, surtout, les politiciens qui n’appartiennent pas au MLD, soit l’ensemble de la classe politique du pays auquel il convient de soustraire l’une ou l’autre brebis égarée.

MAJ 12 oct, 9h35 : une version pdf est disponible ici pour ne pas se fatiguer les yeux.

MAJ 13 oct, 11h20 : le principal intéressé a qualifié cet article de "torchon" sur Twitter.

MAJ 13 oct, 18h34 : dialogue de sourds sur Twitter autour d'un présumé "torchon", mais toujours pas de contre-argumentation.

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

Sur un autre blog, nous n’avons jamais hésité à nous payer une bonne tranche de Laurent Louis, ce député élu par accident avec 1.345 voix - soit 0,6% des votes valables de la circonscription du Brabant Wallon. Nos chroniques ont parfois flirté avec les limites de l'imaginaire, tant l’amuseur public qu’il incarne est tout sauf amusant. Certes, ses propositions de loi les plus loufoques nous ont parfois fait sourire. On se souviendra de son idée de « taxe vacances de 100 à 300 euros par billet d’avion » pour préserver l’environnement et stimuler le tourisme national comme on se souvient du jour où on s’est fait enlever les dents de sagesse. Depuis lors, la plus regrettable erreur de casting des apprentis politiciens du pays a continué à faire des pieds et des mains pour attirer – en vain - l’attention des journalistes à défaut d’attirer des membres dans son auto-parti, multipliant les déclarations dégradantes à l’égard de tout ce qui ne lui ressemble pas : les immigrés, les roms - une obsession, chez lui - , le ramadan, les jeunes qui font du bruit, les racailles, les crapules, les caïds, les pauvres, les chômeurs, les syndicats, sa ville de Nivelles et puis, surtout, les politiciens qui n’appartiennent pas au MLD, soit l’ensemble de la classe politique du pays auquel il convient de soustraire l’une ou l’autre brebis égarée.

Je pourrais remplir un annuaire téléphonique

avec les vérités réécrites à la sauce Laurent Louis - les fameuses « zones de non-droit à Nivelles » font encore sourire bien au-delà des frontières

du Brabant wallon -, mais ce n’est pas le propos aujourd’hui. Plus tard,

certainement.

Martine à la banque

Le texte de la proposition mérite vraiment une lecture attentive, tant il est rare de relever autant d’inepties

dans une proposition officielle. Pour résumer : Laurent Louis, qui

s’opposait farouchement à la nationalisation d’une banque sur Facebook le mois

dernier (« pas besoin d’une banque socialiste »), vire bolchévique et

verrait bien le salut de nos économies passer par une banque publique. Le

communiqué annonce la couleur : « Le MLD, en parti responsable qu’il est et surtout soucieux

des intérêts de la population, estime qu’il est urgent de remettre de l’ordre

dans le secteur bancaire tout en respectant un certain libéralisme. L’heure est

venue de « ré-humaniser » le monde bancaire. »

Pas de contrôle tue le contrôle

Dès qu’il

entre dans le vif du sujet, Laurent Louis se prend les pieds dans le

paillasson. Je cite :

« Les banques, comme

toutes les entreprises commerciales, ont le droit de travailler comme elles

l’entendent à condition d’informer les clients des risques qu’ils encourent.

Nous sommes donc opposés à un système qui reviendrait à imposer à toutes les

banques des procédures, des contrôles ou des « règlements d’ordre

intérieur » qui porteraient atteinte au principe de la liberté

commerciale. »

Entrée en

matière fracassante pour quiconque s’intéresse un tant soit peu à l’actualité

bancaire. Ce premier paragraphe est déjà complètement à côté de la plaque.

« Les procédures et les contrôles » dont Laurent Louis ne voudrait

pas existent déjà. Et ça ne date pas d’hier. Le secteur bancaire est l’un des

domaines les plus régulés en Belgique, notamment en matière de publicité. La

CBFA a exercé pendant de nombreuses années un contrôle des produits financiers

distribués en Belgique. En juillet 2010, le législateur a d’ailleurs adopté une

loi réformant le contrôle des banques (la réforme Twin Peaks) qui répartit les

rôles entre la Banque nationale et la FSMA (anciennement CBFA). Cette dernière

n’a d’ailleurs pas chômé depuis lors : depuis août dernier, la plupart des

banques belges ont volontairement adhéré à son moratoire sur les produits financiers complexes. Laurent Louis se déclare donc opposé à la mise en place

de procédures qui non seulement existent déjà depuis belle lurette, mais qui de

surcroît ont pris un sacré coup d’accélérateur… avec l’adhésion du secteur

bancaire lui-même. Chapeau, M. Louis pour ce coup dans l’eau ! Autre

précision qui vaut également son pesant de cacahuètes : une bonne partie

de la réglementation des pratiques bancaires se régit au niveau européen,

notamment à travers la directive MiFID.

Les

grosses banques et les satellites

Plus loin, on lira avec stupéfaction ce

morceau de phrase :

"Ajoutez à cela la

concurrence entre les banques, la course aux taux (qui nous a mis au bord du

gouffre en 2008 !) (…)"

Qu’un ultra-libéral de la trempe de Laurent

Louis dénonce la concurrence entre les banques fasse sourire, passe encore.

Mais qu’il pointe la course aux taux comme source du séisme financier de 2008

tient de la pure escroquerie intellectuelle. C’est vrai, on se souvient de la

banque islandaise Kaupthing offrant 4+2% sur ses livrets d’épargne avant de

s’écrouler. Mais si la banque offrait un taux aussi « alléchant »,

c’était avant tout pour attirer de l’argent frais afin de faire face à de

graves problèmes de liquidités. C’est la crise des liquidités qui a entrainé le

secteur bancaire dans l’abîme, pas les taux. Ici, on confond grossièrement la

cause et l’effet. D’ailleurs, les taux pratiqués par les banques s’alignent

presque naturellement (j’insiste sur le « presque » parce qu’il

faudrait nuancer) sur le taux directeur de la Banque centrale européenne qui se situait encore à 4,25% en juillet 2008. Autre preuve de l’indigence de

l’affirmation : Fortis et Dexia, qui se sont également effondrées en 2008,

n’offraient pas des taux pareils sur leurs comptes, alors que d’autres

établissements qui pratiquaient des taux élevés ont traversé la crise sans la

moindre escarmouche. Bref, ici encore, au MLD, on baigne dans l’ignorance

totale. Autre détail qui a d’ailleurs échappé à la clique de Laurent

Louis : les taux des livrets d’épargne sont, depuis avril 2009, plafonnés

par un arrêté royal.

A l’heure actuelle, un compte d’épargne défiscalisé ne peut pas offrir un taux

supérieur à 3%+1,50%.

La

solution du MLD

En grand donneur de leçons, le MLD avance sa

solution : une banque publique. L’idée a de quoi plaire et ne date pas

d’hier. C’est d’ailleurs ce vers quoi on se dirige avec Dexia, suivant le

modèle britannique de la banque Northern Rock, l’une des premières à sombrer en

2008 (souvenez-vous : les files de clients venus retirer leur argent) et

qui ne doit son salut qu’à une prise de contrôle publique.

L’idée de la banque publique en soi n’est pas mauvaise, par contre l’argumentation de l’ex-président des Jeunes MR du Brabant wallon prête à sourire. Selon lui, la banque aurait pour fonction, entre autres, de :

L’idée de la banque publique en soi n’est pas mauvaise, par contre l’argumentation de l’ex-président des Jeunes MR du Brabant wallon prête à sourire. Selon lui, la banque aurait pour fonction, entre autres, de :

« proposer à tous les

citoyens un compte à vue gratuit, un compte épargne avec un taux de base et une prime de fidélité

(un taux officiel, clair et précis, sans recherche de profits et/ou de course

aux meilleurs taux temporaires). »

Pas mal, mais les banques le font déjà. D’ailleurs,

pour trouver la banque qui vous convient, il suffit de consulter le site Spaargids, par exemple. Si vous souhaitez

vous intéresser à d’autres aspects que les arguments purement financiers (les

arguments éthiques, par exemple), vous pouvez également comparer les

différents établissements ici ou là.

« Une

autre mission très importante de cette banque sociale serait d’accorder des

micro-crédits aux citoyens qui souhaitent se lancer dans une activité indépendante

mais dont les ressources sont limitées. »

Pas mal, mais plusieurs banques coopératives

le font déjà également, sans parler des aides multiples pour lancer son

entreprise. Accorder plus de crédits ? Le crédit trop facile a justement

constitué le premier facteur aggravant de la bulle américaine qui a éclaté en

2007-2008, amenant les banques au bord du gouffre et provoquant l’une des plus

graves crises de liquidités de l’histoire. Soyons clairs : entre les

établissements bancaires « classiques », les structures de

micro-crédit, les organismes de crédit social et les aides multiples, il existe

suffisamment de solutions pour les emprunteurs « solvables ». Si

aucun de ces intervenants ne vous accorde votre crédit, il faut vous faire à

l’idée que ce n’est peut-être pas le moment d’emprunter, parce que vous n’aurez

sans doute pas les moyens de rembourser. Le surendettement est un véritable

fléau. Il y a quelques semaines, un article de La Libre rappelait que le surendettement frappait de plus en plus durement les ménages

les plus fragiles en Belgique, même ceux qui n’ont pas contracté de crédit.

Rajouter une couche de dettes supplémentaires tiendrait du crime organisé. On

construirait ainsi une société à crédit, comme aux USA, qui vit avec une épée

de Damoclès au-dessus de la tête. Mais le MLD n’en a que faire, parce que de

toute façon, il n’y comprend rien.

Le

financement

D’abord, le MLD propose une banque publique

qui se financerait via « une cotisation de solidarité de 0,1% sur le total de

l’épargne des banques privées. » Prenons le temps de réfléchir au ridicule de

cette idée. Premièrement, imaginons avec quel enthousiasme les banques privées

contribueront à cette taxe pour voir leurs clients s’envoler vers cette banque

publique. Sans même parler des procédures pour entrave à la concurrence qui

seraient indubitablement menées au niveau de la Commission européenne. Deuxièmement,

rappelons qu’une taxe serait irrémédiablement répercutée sur le client final.

C’est donc lui qui paierait l’addition. Troisièmement, et c’est presque à s’en

étrangler, pointons que la taxe bancaire existe déjà et qu’elle rapporte 2 milliards d’euros par an, alors que la taxe du MLD ne générerait que 220

millions. Cette taxe sert notamment à alimenter le fonds de garantie des

dépôts. Le MLD était-il au courant que pareille taxe sur les dépôts existait

déjà ?

La pantalonnade continue. Dans son

introduction, le MLD soulignait, à juste titre d’ailleurs, que :

« La

nationalisation de Dexia, décidée ce week-end, creuse un peu plus encore la

dette de la Belgique au détriment des contribuables qui, à chaque fois, sont les dindons de la

farce de la spéculation et de la mauvaise gestion. »

Creuser la dette risque en effet de nous

coûter cher. Les agences de notation ont déjà rappelé à nos entités fédérale et

fédérées que l’intervention pour sauver Dexia pourrait se traduire par une

dégradation de rating, synonyme d’un renchérissement du loyer de l’argent pour

les autorités publiques. Néanmoins, le MLD qui n’y comprend décidément que

dalle, propose plusieurs solutions pour

« garantir les micro-crédits consentis » :

Primo, "une garantie d’état pure et simple"

La dette pour résorber... la dette

Et si les banques garantissaient les Etats ?

Bon, je sais que Laurent Louis a vraiment du

mal avec la finance la plus élémentaire, mais je ne vais quand même pas

recommencer depuis le début à chaque fois. Un, pourquoi faut-il garantir des

crédits ? Deux, pourquoi les banques privées devraient-elles intervenir, à

moins qu’on limite l’intervention à celles qui ont eu besoin d’aides

publiques ? Trois, que vaut la garantie d’une banque privée alors que les

agences de notation abaissent leur rating à tour de rôle ? Au contraire, dans

le contexte actuel, une garantie de banque privée risque d’amener l’effet

contraire. Prenons l’exemple d’un emprunt, parce que ça n’a vraiment aucun sens

cette histoire de garantie des prêts : c’est comme si un jeune sans emploi garantissait le remboursement de ses parents tous deux salariés. « Bonjour

monsieur le prêteur, on va vous emprunter de l’argent, mais c’est notre fils

chômeur qui va se porter garant », déclarent les parents. « Très

bien, répond le prêteur. Mais dans ce cas, ça va vous coûter plus cher. »

Bon, je sais que Laurent Louis a vraiment du

mal avec la finance la plus élémentaire, mais je ne vais quand même pas

recommencer depuis le début à chaque fois. Un, pourquoi faut-il garantir des

crédits ? Deux, pourquoi les banques privées devraient-elles intervenir, à

moins qu’on limite l’intervention à celles qui ont eu besoin d’aides

publiques ? Trois, que vaut la garantie d’une banque privée alors que les

agences de notation abaissent leur rating à tour de rôle ? Au contraire, dans

le contexte actuel, une garantie de banque privée risque d’amener l’effet

contraire. Prenons l’exemple d’un emprunt, parce que ça n’a vraiment aucun sens

cette histoire de garantie des prêts : c’est comme si un jeune sans emploi garantissait le remboursement de ses parents tous deux salariés. « Bonjour

monsieur le prêteur, on va vous emprunter de l’argent, mais c’est notre fils

chômeur qui va se porter garant », déclarent les parents. « Très

bien, répond le prêteur. Mais dans ce cas, ça va vous coûter plus cher. »

Notons que Laurent Louis lui-même semble se détacher de ses propres propos : cette proposition n’est pas la sienne, mais bien celles de sa cellule politique et de professionnels du secteur bancaire. Il faudrait peut-être leur conseiller une reconversion ou une petite lecture :

J’avoue que j’ai dû relire cette ligne trois

ou quatre fois pour m’assurer que je n’étais pas victime d’une hallucination.

Alors, reprenons pour les cancres qui n’ont jamais rien écouté. Les garanties

qu’un Etat accorde à une banque servent à couvrir les emprunts auxquels

la banque souscrit, afin de lui éviter de payer des taux d’intérêts trop

élevés. Concrètement, l’Etat se porte garant et assure au prêteur que la banque

(l’emprunteur) sera en mesure de rembourser sa ligne de crédit. Ce faisant, il

permet à la banque d’emprunter à un taux moins élevé puisque sa probabilité de

défaut baisse grâce à la garantie. C’est exactement le même principe que celui

qui vaut pour un particulier qui souhaite emprunter de l’argent : il peut

appuyer sa demande de crédit en apportant un garant, les parents par exemple.

Pour revenir à la proposition du MLD, on comprend mal à quoi servirait une

garantie d’Etat sur des crédits octroyés. La garantie fait du sens quand on

emprunte, pas quand on prête. Il n’y a aucune raison de garantir l’argent que

je prête. Confondre prêteur et emprunteur montre la profondeur du fossé qui

sépare le MLD du moindre bon sens.

J’ai toutefois une autre explication

possible : Laurent Louis souhaite peut-être que l’Etat garantisse tous les

emprunteurs (particuliers, PME, etc.) A ma connaissance, ce serait du jamais vu. Mais dans ce cas, on marche carrément sur

la tête, puisque de nouveau, cette garantie ferait courir un risque énorme au

budget de l’Etat (devoir intervenir pour rembourser tous les défauts de

paiements) et entrainerait immédiatement une révision de son rating, donc un

surenchérissement des conditions d’emprunt sur les marchés, etc. Sans parler

des dérives dans le chef des emprunteurs qui se verraient totalement

déresponsabilisés, forts de leur garantie d’Etat.

La dette pour résorber... la dette

Deuxième solution pour « garantir les micro-crédits consentis » (le

verbe « financer » serait plus approprié, parce que

« garantir » n’a vraiment pas le même sens en économie, mais soit…) :

« une émission de bon

d’état, d’une durée maximum de 5 ans »

Ici, on bascule dans une zone dangereuse qui

s’appelle schizophrénie. Donc résumons le raisonnement : la solution

apportée au dossier Dexia est mauvaise parce qu’elle creuse la dette publique.

Donc le MLD propose de créer une banque publique qui se financera en émettant

un bon d’Etat, bref en émettant... de la dette publique.

C’est le serpent qui se mord la queue.

Et si les banques garantissaient les Etats ?

Troisième solution pour "garantir les

micro-crédits consentis" (et je n’ai toujours pas compris pourquoi il fallait

garantir les crédits, mais bon…) :

« une garantie

conjointe des banques privées et de l’état fédéral. »

Dernier point du discours, peut-être le seul

qui mérite un réel intérêt :

« En outre, on

pourrait installer un système de parts de coopération (à l’image de certaines

petites banques), qui autoriserait les épargnants à être

« propriétaire » d’une partie de leur banque et donc d’avoir un droit

de regard sur la gestion de celle-ci. »

L’idée des coopératives ne date pas non plus

d’hier. De nombreuses sociétés coopératives existent déjà et fonctionnent très

bien. Il suffirait d’ailleurs de se renseigner sur les statuts des banques

présentes sur le marché belge. Oui, certaines « petites

structures » ont bien le statut de coopérative. Mais Laurent Louis semble

ignorer que d’autres grandes enseignes sont également des sociétés coopératives

non-cotées en Bourse. Un indice : cherchez au nord.

Conclusion

Que retenir de ce tissu d’âneries ?

Qu’il est très facile de transformer une bonne

idée (la banque publique, la transparence pour les clients, le sens du service,

etc.) en un non-sens absolu. Se renseigner un chouïa avant d’avancer des

propositions concrètes évite de se couvrir de ridicule. Car comme le dit

l’adage, "il vaut mieux se taire et passer pour un con plutôt que de

parler et ne laisser aucun doute à ce sujet." Dans le cas du MLD de

Laurent Louis, ça en devient une mauvaise habitude. On a beau se dire proche du

peuple et écumer marchés et cafés, un minimum de lecture, de capacités

intellectuelles et de culture générale reste nécessaire dès qu’on veut s’attaquer

à des problèmes un tantinet plus sérieux que la création d’une « police des animaux ». On pourrait d’ailleurs se demander si les chiens et les

chats ont eux aussi relevé les incohérences de la proposition du MLD.

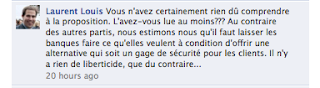

En tout cas, elle n’a pas manqué de susciter le débat sur sa page Facebook, d’aucuns s’interrogeant sur l’absence totale de notion de libéralisme, concept pourtant si cher à Laurent Louis. Une banque publique telle que décrite ici, ne serait-ce pas la fin de la libre concurrence, voire un retour au socialisme pur et dur ? Pas du tout, rétorque le député élu sans électeurs.

En tout cas, elle n’a pas manqué de susciter le débat sur sa page Facebook, d’aucuns s’interrogeant sur l’absence totale de notion de libéralisme, concept pourtant si cher à Laurent Louis. Une banque publique telle que décrite ici, ne serait-ce pas la fin de la libre concurrence, voire un retour au socialisme pur et dur ? Pas du tout, rétorque le député élu sans électeurs.

Notons que Laurent Louis lui-même semble se détacher de ses propres propos : cette proposition n’est pas la sienne, mais bien celles de sa cellule politique et de professionnels du secteur bancaire. Il faudrait peut-être leur conseiller une reconversion ou une petite lecture :

D’ailleurs, il rappelle plus loin que sa

proposition laissera une liberté totale aux autres banques : elles

pourront faire n’importe quoi. Bref, duper les clients, spéculer sur des Etats,

et sans doute entrainer de nouvelles crises. On n’est pas sorti de l’auberge…

Encore une belle preuve qu’on ne s’improvise

pas défenseur de l’intérêt public. Laurent Louis démontre une nouvelle fois que

le métier de politicien n’est vraiment pas facile. On peut se tortiller en

rabâchant qu’il faut expulser les étrangers, tirer sur les détenus ou nettoyer

les villes de ces caïds. Mais la belle rhétorique s’écroule comme un château de

cartes dès qu’on s’attaque à des questions plus sérieuses. Ne nous méprenons

pas : à la base, l’idée d’une banque publique est loin d’être farfelue.

C’est un concept qui mérite un débat, tant les arguments sont nombreux.

Néanmoins, l’exemple de Laurent Louis montre une nouvelle fois que la politique

ne se limite pas à de beaux slogans. Il faut aussi pouvoir argumenter. Et dans

son cas, c’est un zéro pointé. Ça fait un peu tache sur le bulletin de celui

qui veut prôner l’excellence pour sauver notre enseignement.

Vivement les prochaines élections.

Je le rappelle toutefois, avec d'autant plus de fermeté que je travaille régulièrement pour ce secteur : le débat sur l'avenir de la finance doit avoir lieu. La plupart des banques telles qu'elles existent aujourd'hui sont une duperie. Il faudra scinder banque de détail et banque d'investissement, il faudra revoir la rémunération des dirigeants et des actionnaires, clarifier les tarifs, il faudra introduire encore plus de transparence dans les produits proposés, en interdire d'autres, il faudra se poser la question de l'intérêt public des services bancaires de base. La révolution financière reste à mener. Mais ce débat aura lieu entre gens sérieux. Il est trop important pour laisser les pitres le récupérer.

Je le rappelle toutefois, avec d'autant plus de fermeté que je travaille régulièrement pour ce secteur : le débat sur l'avenir de la finance doit avoir lieu. La plupart des banques telles qu'elles existent aujourd'hui sont une duperie. Il faudra scinder banque de détail et banque d'investissement, il faudra revoir la rémunération des dirigeants et des actionnaires, clarifier les tarifs, il faudra introduire encore plus de transparence dans les produits proposés, en interdire d'autres, il faudra se poser la question de l'intérêt public des services bancaires de base. La révolution financière reste à mener. Mais ce débat aura lieu entre gens sérieux. Il est trop important pour laisser les pitres le récupérer.

{kind=link}

samedi

Imprimer à l'encre invisible

Mes activités professionnelles d'indépendant prennent tout doucement leur rythme de croisière. Pour mémoire, j'ai commencé comme indépendant complémentaire en octobre 2010, conservant un contrat d'employé à mi-temps en guise de filet de sécurité. Depuis le 1er juillet, je peux crier haut et fort que j'officie désormais comme indépendant complet. Parmi les missions qui m'ont été confiées récemment, je peux citer la coordination complète d'un customer magazine, divers articles pour la presse économique, deux projets de direct mailing, la rédaction du contenu de plusieurs sites internet, un audit de site web, une demi-douzaine de communiqués de presse et quelques textes pour accompagner les travaux d'amis photographes.

Je vais tout doucement réfléchir à la constitution d'une société pour début 2012. Dans la foulée, je mettrai en place un réseau plus formel, avec une vraie dénomination commerciale, un site web dédié, une action de mailing direct de prospection, etc. La grande question concerne évidemment le choix du nom et LA bonne idée qui va me permettre de donner un coup d'accélérateur (et de crédibilité) au business. Du coup, mon petit carnet à idées ne me quitte plus. Et je dois avouer qu'il se remplit vite. C'est que ça cogite là-dedans.

Sans lever le voile sur des idées pas encore tout à fait mures, voici tout de même une vidéo qui m'inspire fortement. Mais alors là, vraiment fortement. A cogiter, encore et toujours.

Je vais tout doucement réfléchir à la constitution d'une société pour début 2012. Dans la foulée, je mettrai en place un réseau plus formel, avec une vraie dénomination commerciale, un site web dédié, une action de mailing direct de prospection, etc. La grande question concerne évidemment le choix du nom et LA bonne idée qui va me permettre de donner un coup d'accélérateur (et de crédibilité) au business. Du coup, mon petit carnet à idées ne me quitte plus. Et je dois avouer qu'il se remplit vite. C'est que ça cogite là-dedans.

Sans lever le voile sur des idées pas encore tout à fait mures, voici tout de même une vidéo qui m'inspire fortement. Mais alors là, vraiment fortement. A cogiter, encore et toujours.

vendredi

Les t-shirts de la crise politique belge

Le pays semble s'enfoncer de plus en plus dans la crise politique. J'ai imaginé quelques t-shirts pour sortir du marasme ambiant. Nous sommes vendredi soir, c'est pratiquement le week-end. Vous êtes peut-être déjà sur la plage. Autant prendre la chose avec humour.

mercredi

Alterbelgo.be : le miroir linguistique

Simple, amusant, sans réel message politique, ce site prouve une nouvelle fois qu'avec quelques idées, la puissance des réseaux sociaux peut vraiment donner lieu à des applications innovantes.

Pour la petite histoire, j'ai testé l'application à deux reprises : la première fois, j'ai découvert un seul alter belgo, la seconde, j'en ai découvert deux autres. Mais à chaque fois, les centres d'intérêts étaient identiques.

Le lien :

www.alterbelgo.be

Inscription à :

Articles (Atom)